Електрична возила, повезана возила и дигитална малопродаја, између осталих мегатрендова, могу довести до померања фонда профита од 30 до 40 процената у целом ланцу вредности накнадног тржишта и преобликовати конкурентски пејзаж у наредних 10 до 20 година. Која је ваша стратешка мапа пута?

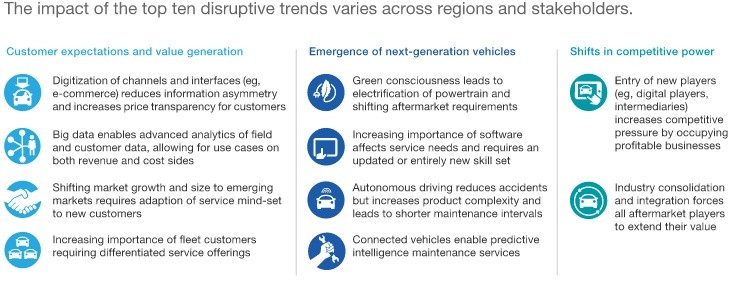

Предстоје реметилачке промене на тржишту резервних делова аутомобила. То укључује развој корисничког искуства (ЦКС), убрзано усвајање нових технологија (као што су телематика и електрификација) и промене у тржишној моћи. Модели стварања вредности и прихода у индустрији ауто делова биће фундаментално трансформисани овим поремећајима. На зрелим тржиштима попут Европе и Северне Америке, консолидација тржишта (М&А) ће се убрзати, а конкуренција ће се интензивирати од стране технолошких учесника — на пример, дигитално први играчи који заузимају удео у онлајн простору за ауто делове. На тржиштима у развоју, појавиће се нове потребе потрошача, које ће вршити притисак на добављаче накнадног тржишта да уведу иновације.

Успон дисруптивне технологије и пратећих промена на тржишту приморавају заинтересоване стране за накнадно тржиште да процене своје стратешко позиционирање како би одржали конкурентску предност у променљивом окружењу. Учећи из прошлих поремећаја у индустрији, знамо да недостатак стратегије дигиталне трансформације може довести до застарелости не само појединачних ОЕМ-а или дистрибутера, већ и читавих подсектора. Док се стручњаци слажу око величине промена, холистички поглед на будуће трендове у аутомобилској индустрији још увек се развија.

Глобална величина тржишта резервних делова за аутомобиле тренутно се процењује на око 800 милијарди евра и предвиђа се да ће се проширити на ЦАГР од 3% и достићи око 1,2 трилиона евра до 2030. У наредној деценији, десет кључних трендова – у три категорије – ће редефинисати индустријски екосистем.

Ове трансформације изазивају три критична утицаја: прекид ланца снабдевања, прелазак директно на потрошача (Д2Ц) и значајну прерасподелу профитне марже.

Реструктурирање ланца вредности ће бити вођено не само постојећим ОЕМ-има већ и новим учесницима на тржишту. Добављачи погонских агрегата за ЕВ и технолошке компаније за софтверски дефинисана возила (СДВ) ће се интегрисати узводно. У међувремену, платформе за е-трговину аутоделова и дигитална тржишта ометају традиционалне моделе дистрибуције, док се независне радионице (ИР) суочавају са конкуренцијом ниших провајдера услуга (нпр. стручњака са сертификатом ЕВ или чворишта за одржавање возног парка). Почетници и они који се налазе на тржишту подједнако делују као агрегатори платформи, користећи дигитално посредовање за повезивање крајњих корисника са услугама мобилности.

Редизајнирани ланац вредности омогућава потрошачима транспарентност цена у реалном времену. Нове дигиталне додирне тачке оснажују технолошке учеснике са директним каналима аквизиције купаца, претећи да заобиђу традиционалне дистрибутере и дилере. Штавише, купци се све више ослањају на дијагностику вођену вештачком интелигенцијом и алгоритме за предвиђање одржавања. Коначно, потражња се помера са приватног власништва (Б2Ц) на пословање комерцијалне флоте (Б2Б), подстакнута порастом професионалних менаџера возних паркова у сектору накнадног тржишта.

Сходно томе, преусмеравање профитабилности ће се десити на свим нивоима ланца снабдевања (видети приказ 2).

Вођени електрификацијом, технологијом повезаних возила и малопродајом на мрежи, преко 100 милијарди евра — што представља 30–40% укупног профита после тржишта—предвиђено је за редистрибуцију до 2030. Ова померања марже ће утицати на све заинтересоване стране у индустрији двосмерно, у зависности од њиховог стратешког позиционирања унутар будућег екосистема мобилности који се развија.

Стратешки императиви

Верујемо да ови поремећаји на тржишту представљају сваком играчу у индустрији јасан мандат за стратешку трансформацију. Предлажемо да сви главни партнери у ланцу снабдевања предузму проактивне иницијативе како би се припремили за развој аутомобилске индустрије и искористили нове могућности.

1. ОЕМ-ови: Обезбедите основно пословање и ојачајте ИАМ присуство

Да би заштитили тржишни удео и обим продаје, ОЕМ-ови морају да усвоје приступ на првом месту на основу корисничког искуства (ЦКС), побољшавајући сегментацију купаца и ангажовање корисника. Имплементација омниканалних малопродајних стратегија је кључна за одбрану прихода од конкуренције са дигиталним изворима. Пребацивање фокуса на тржишта са високим растом је још једна кључна полуга. Како се стари возни парк паркираних аутомобила повећава, произвођачи оригиналне опреме морају да гледају даље од продаје нових возила и продубљују своје учешће у сектору независног накнадног тржишта (ИАМ).

2. Добављачи: Диверзификујте моделе продаје, брендирања и одређивања цена

Добављачи ауто делова треба да развију алтернативне канале дистрибуције како би побољшали приступ директном потрошачу (Д2Ц). Успешне најбоље праксе у индустрији укључују покретање вишестепених стратегија одређивања цена са брендовима приватних робних марки, праћење вертикалне интеграције или нуђење решења за радионице по принципу „кључ у руке“. Истовремено, добављачи морају да се супротставе притиску конкуренције и консолидацији индустрије кроз стратешке савезе са водећим дистрибутерима или технолошким платформама, или усвајањем портфеља са више брендова.

3. Дистрибутери: Убрзајте дигиталну трансформацију

Прихватање дигитализације и предиктивне аналитике је од суштинског значаја за постојеће дистрибутере како би избегли промену од стране технолошки вођених учесника. Стратегија усмерена на податке укључује оптимизацију Б2Б платформи за е-трговину, коришћење увида у велике податке и учешће у екосистему дигиталног тржишта за прикупљање података о клијентима. Дистрибутери такође морају да изаберу праву путању раста: мањи играчи треба да се усмере на профитабилна тржишта, док већи ентитети морају да теже обима путем спајања и преузимања и органске експанзије како би одржали високе баријере за улазак.

4. Радионице: Модернизовати за технолошку сложеност

Улагање у стицање талената, техничко усавршавање (посебно у АДАС и ЕВ системима) и напредну дијагностичку опрему је кључно за управљање сложеношћу возила следеће генерације. На страни клијента, радионице морају омогућити неометано путовање дигиталном услугом (нпр. онлајн резервација, даљинска дијагностика) уз надоградњу искуства физичког сервисног центра како би се подстакао нови начин размишљања о услугама. Коначно, сервисне радње морају дефинисати јасну конкурентску диференцијацију у односу на франшизне мреже и ланчане продавнице.

Низ мегатрендова ће значајно преобликовати аутомобилску индустрију накнадног тржишта. Сада је време за све заинтересоване стране у ланцу вредности да изврше стратешке акције како би дефинисали будући тржишни пејзаж, осигурали дугорочну конкурентност и ухватили нове токове прихода у неискоришћеним профитним центрима.

Добродошли у куповину ВДИ производа. ВДИ носач за пренос 1Ј0199555АХ је избор коме можете веровати.